如何降低风险,更稳妥地投资美国商业地产,是国内高净值人群需要了解的问题。

近几年,中国投资者海外投资的广度和影响力都在不断扩大。2015年上半年,中国投入到海外商业地产的投资同比增长约46%,达66亿美元,在所有投向海外的亚洲资本中占比超过三分之一。其中,在美国商业地产上的总投资额高达36.76亿美元,是2014年全年(19.62亿美元)的1.5倍以上。除了机构投资者之外,国内高净值人群也是美国商业地产投资浪潮中的新生主力军。如何降低风险,更稳妥地投资美国商业地产,是这部分富裕群体需要了解的问题。

为什么投资美国商业地产

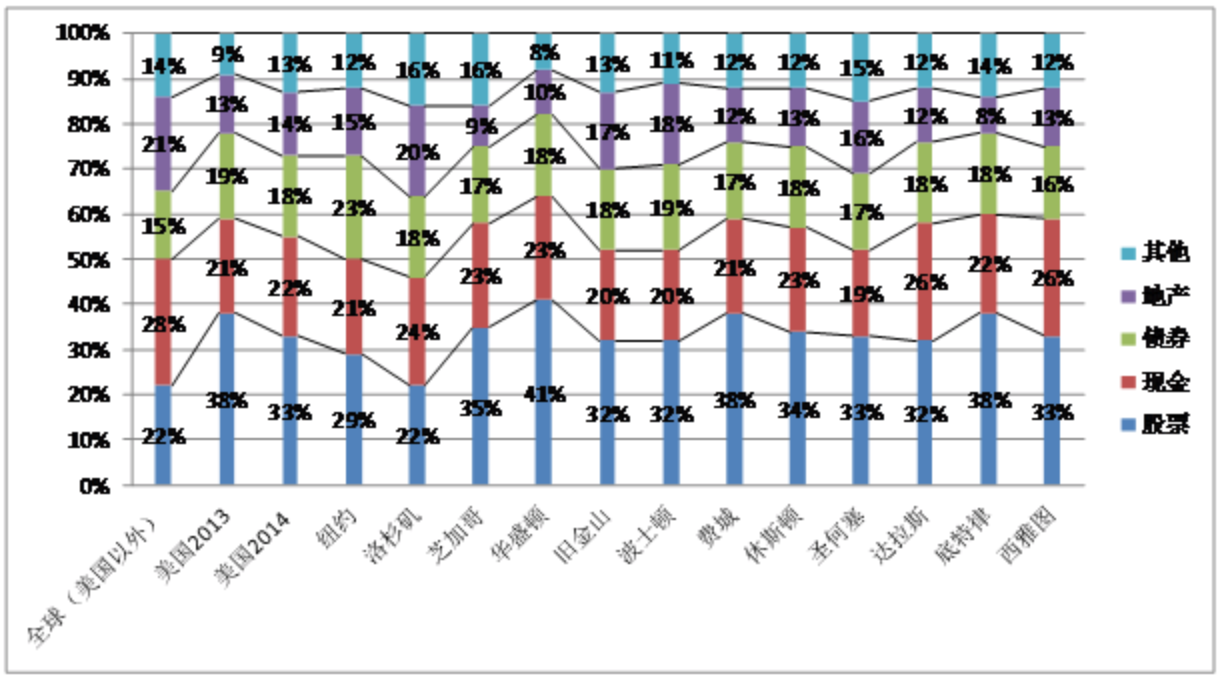

在对美国高净值人群的统计中,地产投资占据重要地位(见附图)。2014年,美国高净值人群的投资中,地产占14%。在美国的主要城市当中,芝加哥的地产投资只占9%,而洛杉矶的地产投资的比例则高达20%。其主要原因是洛杉矶的华人较多,而华人普遍偏好地产投资。

图 美国高净值人士资产配置

数据来源:Helen Brown Group

投资商业地产主要有以下好处

一是投资收益相对较高。由于目前银行利率很低,商业地产投资则有6%—7%的回报率,高于存款和一般债券,且未来还有一定的增值空间。

二是可以根据相关的税收政策通过合理途径延迟或规避税收。

三是可分散风险。房地产作为一种投资产品,其上涨和下跌的时间周期与其他投资产品(如高科技股票、债券、贵金属)的走向不同,可以起到分散风险的作用。

四是易于控制。地产作为实实在在的建筑物,比较直观,投资者可以了解其所投资地产的经营状况、室内装修等。

当然,房地产投资也有其缺点,包括不容易变现,出售时间也比较长等。

投资回报与风险分析

商业地产在美国是相对于住宅而定义的。实际上,多单元出租公寓楼(Multifamily)这类住宅也被纳入商业地产的定义。价值比较大的住宅,比如超过20个单元,有专门的物业公司管理,就可以视为商业地产。

商业地产主要以盈利为目的。它的现金流分为三个部分:(1)运营期间的净现金流(Cash flow)=持有地产的租金收入-运营支出-银行贷款本息;(2)每年偿付本金部分在贷款偿还时的累计(Amortization);(3)资产增值=房屋出售时的增值。这三个部分的总和就是持有商业地产总的现金流,通过复利原理可以求出这些现金流的内部收益率(IRR)。

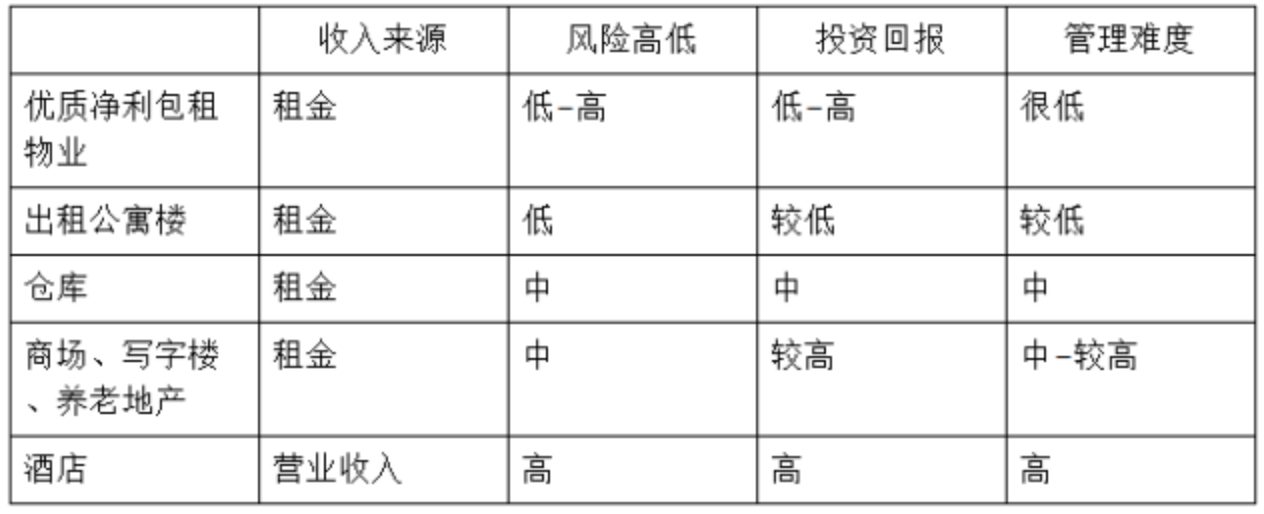

我们平时常见的商业地产的主要形态有公寓出租、零售商铺、写字楼、仓储仓库、养老院、宾馆等。不同用途物业的收入来源、风险高低、投资回报和管理难度会有所区别(见表1)。美国有一种优质净利包租物业(Triple Net),比如一家药店把整个物业租下来,租期60年,药店除向投资者支付固定租金外,还负责管理物业开支、地产税、保险等其他全部支出,管理难度就很低。

表1 不同用途物业的风险与回报

投资者在选择时还需要结合美国某个具体行业的基本面进行考量。前段时间出租公寓楼非常火,原因是金融危机之后,很多美国人从买房改为租房,再加上银行对住房贷款的限制更加严格,租房的价格就被炒得很高,租售比也越来越低。

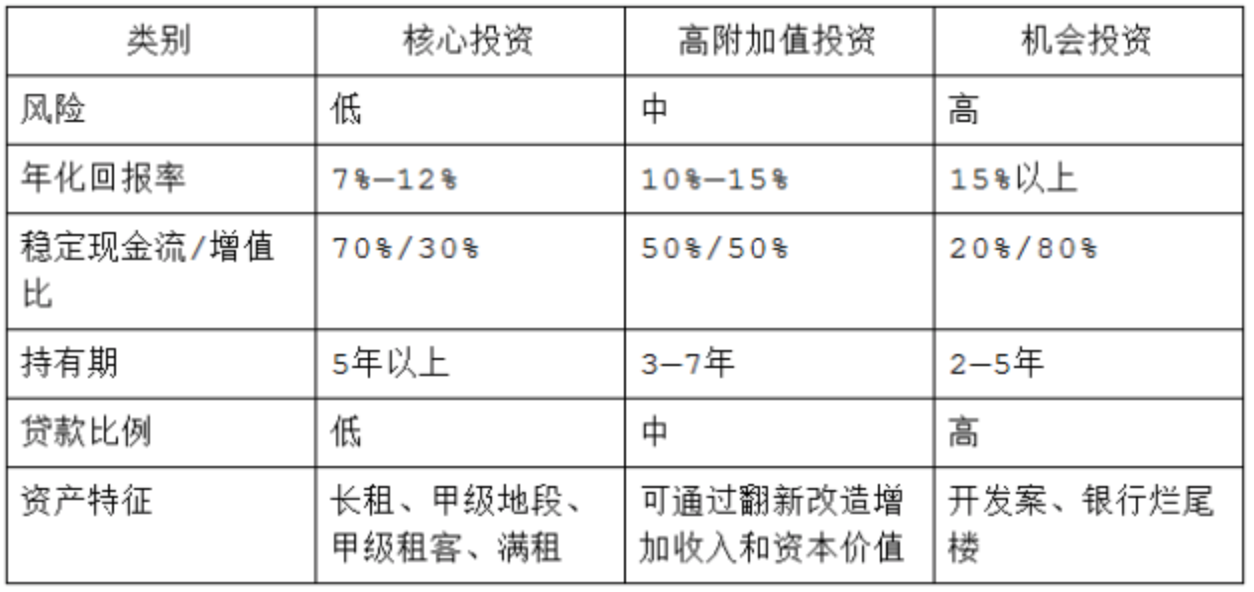

商业地产除了按照用途划分外,还可以根据物业的运营现金流是否稳定来区分,同样可以分为三类:

第一类是核心投资(Core Asset),这类物业的现金流已经很稳定(例如在核心地段的地产),房屋租户的信用也比较高。

第二类是高附加值投资(Value Added Asset),这类的物业现金流还不稳定。举例来说,假设一家购物中心的最大租户——大型超市破产搬出,整个购物中心的现金流出现大的亏空,且购物中心的原投资者没有找到新的租户,也没有资金来进行改造。此时,如果投资者能够低价买入并进行翻新改造,再将空置面积租出,就可以实现物业增值。这样的投资就是高附加值投资。

第三类是机会投资(Opportunistic),是在物业现金流非常不稳定的情况下(如需要地产开发、收购不良资产等)进行投资。投资时需要注意顺位的问题。顺位越高就越安全,反之风险越大。同时,高顺位的回报也是最低的,所以风险与回报是正相关的(见表2)。

表2 投资地产类别和风险预期

按照资金顺位从高到低排列,依次为:高级贷款、夹层贷款、股权投资。笔者经常接触到的中国EB5投资人,一般会将这类投资设计为夹层贷款,也有少部分会设计为高级贷款和股权投资。因为EB5投资人主要追求的是资金返还而不是回报,夹层贷款比股权投资更加安全,资金会比股权投资更早返还。

不同的资金顺位在投入一个项目时,进入的顺序依次是股权投资、夹层贷款、高级贷款。对于一个开发案,最先进入的是股权投资,例如开发商会用自己的股权来买一块地;然后进入的是夹层贷款,作为打地基等基础工程的资金。在前两部分资金到位后,高级贷款如银行贷款才会进入。如果项目的其他资金未到位,或者开发商未能满足贷款协议中的其他条件,高级贷款有权拒绝放款。

资金顺位对投资风险的另一个影响是资金退出的顺序。与资金投入时的顺序相反,还款时的顺序依次是高级贷款、夹层贷款、股权投资。如果项目退出时的钱远远大于投入时的钱,那么股权投资者的收益将上不封顶,而高级贷款和夹层贷款的所得,则是利息加本金。

美国地产税收策略三部曲

应对美国地产税收的策略可分为三个步骤,有一个说法将其归纳为“defer-defer-die”,即“延税-延税-转让给子女”,这样就可以把税收全部抹去。

第一步:用折旧抵消收入。房地产在税收上允许投资者将每年的折旧视为一项运营成本抵消收入(土地部分不能折旧)。抵消的收入在当时不需要交税,可以递延到未来作为增值税交付(美国的折旧年限为住宅用商业地产为27.5年,非住宅用商业地产为39年)。

第二步:借助1031条款推延。所谓的1031替换条款(1031 Like-kind Exchange)即在规定的时间内,通过卖出并买入相同种类的地产,来递延增值税。具体来说,如果投资者通过出售A物业来换取另一同种类B物业,那么暂时无需缴纳增值税。投资者需要在出售旧物业后45天报新物业目标,出售旧物业后180天购置新物业,就可以延迟缴纳增值税的时间。

第三步:继承后抹去增值税。第一步和第二步可以将税收递延,但不能抹去。根据美国税收,子女在继承房产时如果房产金额不大(大约1000万美元以下)则可以免除遗产税。2015年,美国税务居民的遗产税额度为543万美元,且夫妻双方可以彼此继承对方的额度,共有1086万美元的遗产税豁免。在子女继承房产后,资产的计税基础从父母购置物业时很低的税基(并逐年通过折旧递减)调高为市场价值,因此物业没有增值,继承遗产的子女可以完全免去增值税。也就是说,增值税可以通过遗产继承被完全抹去。但如果房产金额大于豁免额,就需考虑遗产税的问题了。

案例

假设投资一家便利店,价值为5000万美元,其中1100万是土地价值,3900万是建筑物价值。

第一步,假设每年回报率是6%,因为有折旧,3900万美元的建筑物部分每年可以用折旧抵消收入。例如每年用100万美元折旧正好可以抵消6%的净收入,那么投资者在账面上的收入为零,不需要交税。

第二步,假设5年之后便利店升值到8000万美元,投资者可以把它卖掉。房屋增值3000万美元,再算上每年的折旧,如果不进行1031条款的替换,每年要缴纳15%以上的增值税。但是美国政府鼓励投资者拥有房地产,投资者只要在半年内可以找到置换的物业,就可以延后交税。

第三步,假设投资者去世时,房屋增值到1亿美元。如果没有特别规定的话,子女需要面对的是5000万美元的资产增值加上折旧。但是按照美国税法,子女在继承遗产时的税基变回市场价值,子女可以立即卖掉继承的地产而不交增值税。但本案例中的房产价值较高,因此很可能还需要交一部分遗产税。

Q&A

来源:《中国外汇》2016年第6期 2016年3月15日出版

作者:姚志刚 美国太平洋地产投资顾问公司创办人

Leave a Reply